In tema di deducibilità dei costi derivanti da contratti di interest rate swap (Irs), le società non operanti nel settore creditizio o finanziario devono dimostrare che tali contratti siano stati stipulati con finalità di copertura dei rischi aziendali e siano inerenti all’attività d’impresa, in conformità ai criteri generali previsti dall’articolo 109 del Tuir. Il principio di legittimo affidamento non opera in relazione a periodi di imposta non compresi nell’accordo redatto nell’ambito del procedimento di accertamento per adesione. Sono questi i principi contenuti nella sentenza n. 166 del 7 gennaio 2025, della Corte di cassazione.

La vicenda processuale

A seguito di verifiche fiscali, l’Agenzia delle entrate ha notificato, a una società operante nella costruzione di cassoni per veicoli, un avviso di accertamento per l’anno 2007, contestando la deducibilità di costi legati a contratti di interest rate swap ritenuti non inerenti con l’attività d’impresa.

La società contribuente ha impugnato l’atto impositivo innanzi alla Commissione tributaria provinciale, sostenendo che tali contratti, stipulati con finalità di copertura, fossero deducibili e che, per analoghe operazioni del 2003, l’Agenzia stessa aveva riconosciuto tale inerenza.

La Ctp ha annullato l’avviso di accertamento, decisione che è stata confermata dalla Commissione tributaria regionale.

Avverso la decisione della Ctr, l’Agenzia delle entrate ha presentato ricorso per cassazione, affidandosi a due motivi di impugnazione: con il primo ha contestato la nullità della sentenza d’appello, poiché priva di motivazione adeguata e con affermazioni apodittiche e spesso prive di supporto argomentativo, mentre con il secondo ha eccepito che la Ctr non aveva rilevato l’assenza di prova sull’inerenza dei costi sostenuti per i contratti di interest rate swap da parte della società, come richiesto dagli articoli 109 e 112 del Tuir e dall’articolo 2697 del codice civile.

La società ha resistito mediante controricorso e proposto ricorso incidentale condizionato, contestando, tra l’altro, la decisione del giudice d’appello per avere omesso di pronunciare sulla violazione del principio di legittimo affidamento, basato su un precedente accertamento con adesione relativo all’anno 2003, con il quale l’ufficio aveva riconosciuto l’inerenza dei costi sostenuti per i medesimi contratti di swap.

La pronuncia

La Corte suprema ha accolto il ricorso proposto dall’ufficio, ritenendo errata l’interpretazione della Ctr sull’inerenza dei costi, la quale non ha adeguatamente esaminato la natura degli strumenti finanziari derivati per determinare se fossero finalizzati alla copertura del rischio o avessero carattere speculativo.

Al riguardo, ha chiarito che la società non operante nel settore creditizio o finanziario ha l’onere di provare che la finalità dei contratti di interest rate swap è di copertura delle operazioni che attengono all’esercizio dell’attività oggetto dell’impresa, conformemente ai principi contabili e giurisprudenziali.

In relazione all’invocata violazione del principio del legittimo affidamento della contribuente, i giudici di legittimità hanno sottolineato che un accertamento con adesione relativo a un anno non vincola l’Amministrazione finanziaria per annualità successive: ogni anno d’imposta va valutato autonomamente.

Osservazioni

La sentenza in esame affronta un caso di notevole rilevanza fiscale e giuridica, relativo ai limiti di deducibilità, previsti dal legislatore, dei costi derivanti da contratti di interest rate swap stipulati da un’impresa non operante nel settore creditizio, esaminando i criteri di inerenza e le finalità di dette operazioni finanziarie, e chiarendo, altresì, il riparto dell’onere probatorio tra contribuente e Amministrazione finanziaria.

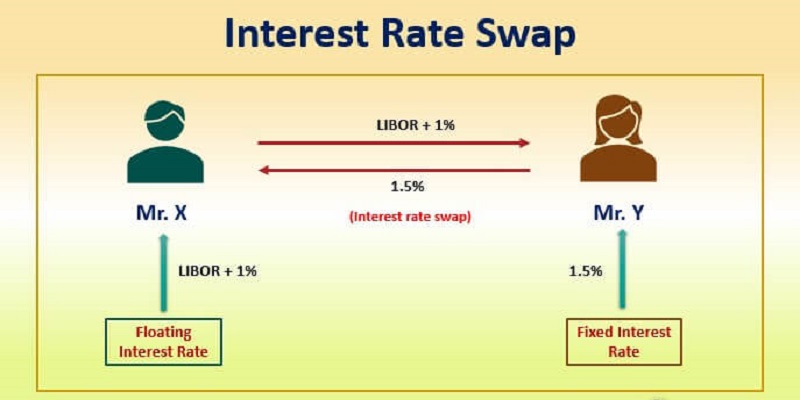

Al riguardo, precisiamo che gli interest rate swaps sono operazioni finanziarie tra due controparti che si impegnano a scambiarsi, nel tempo e fino a una determinata scadenza, flussi contrapposti di pagamento di interessi, calcolati applicando tassi diversi a un capitale nozionale di riferimento definito contrattualmente, che serve solo per determinare l’entità dei flussi e che non viene trasferito né all’inizio né alla conclusione della transazione.

A supporto della decisione, la Corte suprema ha richiamato come propri precedenti conformi, aventi a oggetto i descritti strumenti finanziari derivati, le pronunce nn. 12738/2018, 559/2020 e 902/2020.

Altro tema centrale affrontato nella sentenza è quello del principio del legittimo affidamento in relazione all’accertamento con adesione, istituto giuridico disciplinato dal Dlgs. n. 218/1997, che consente al contribuente di definire le pretese impositive contenute nell’atto di accertamento ovvero nell’invito inviato dall’ufficio attraverso l’istaurazione di un contraddittorio con l’Amministrazione finanziaria finalizzato a raggiungere un accordo che ridetermini gli importi contestati ed evitare, in tal modo, l’insorgere di un contenzioso tributario.

In proposito, ricordiamo la sentenza n. 16675/2022, con la quale i giudici di legittimità hanno già avuto occasione di chiarire che: “l’accertamento con adesione vincola sia il contribuente che l’Amministrazione finanziaria e, in particolare, preclude a quest’ultima una ulteriore attività accertatrice (salve le deroghe previste dal Decreto Legislativo n. 218 del 1997, articolo 2, comma 4) solo per il periodo di imposta interessato dall’accordo, che costituisce il limite oggettivo della definizione concordata fra le parti, […]. Al contrario, per gli altri periodi d’imposta, l’accertamento con adesione non ha carattere vincolante per le parti, non potendo certo essere paragonato ad un giudicato, con gli effetti esterni tipici di questo, con particolare riferimento ai presupposti fattuali posti a fondamento della pretesa impositiva”.

Quindi, se l’Amministrazione finanziaria procede ad accertamenti tributari per anni d’imposta non compresi nell’accordo, non può neppure ritenersi violato l’articolo 10 della legge n. 212/2000 (lo Statuto del contribuente).